炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

来源:首席经济学家论坛

李迅雷系中泰国际首席经济学家、中国首席经济学家论坛副理事长

雠校绽放以来,中国经济抓续高增长,GDP占全球的份额从90年代初的2%傍边,升迁到如今17%傍边,成为全球第二大经济体。比GDP增速更快的是广义货币M2的增速,2006年M2与GDP之比为155%,到2025年末,占比为242.7%,在全球主要经济体中一骑绝尘。本文透过M2高增长背后的驱上路分,来分析中国经济雠校绽放以来经济驱能源的变化。

为何中国M2会超常扩长?

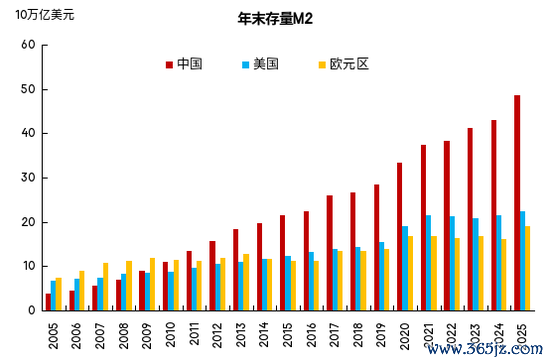

到本年4月份,中国的广义货币M2的范畴还是达到353万亿元了。把时刻拉长看,M2的增速虽有所回落,但范畴增长的拐点从未涌现过。从与泰西比较看,20年前的2005年,中国的M2范畴大要只好好意思国M2范畴的一半多少量,搁置2025年末,按2025年东说念主民币兑好意思元平均汇率,中国M2余额还是达到48.69万亿好意思元,比较之下,好意思国为22.35万亿好意思元,欧元区为18.97万亿好意思元,中国卓绝好意思国与欧元区之和(41.32万亿好意思元),且真实接近好意思国、欧元区和日本三大经济体之和(49.52万亿好意思元)了。

要是按面前的M2增速,计算到2026年末,中国的M2就会卓绝好意思、欧、日三大经济体之和。

中好意思欧三大经济体M2余额比较

尽管中好意思的M2统计口径有所互异,即好意思国莫得把部分如期进款纳入到M2中,但从历史比较看,中国M2的增速远超好意思国事无谓置疑的。但M2范畴超预期扩大,并莫得激励通胀,这与弗里德曼的“通胀老是货币景观”着名结论相矛盾。紧记早年经济学家麦金农也提议过“中国货币失散之谜(麦金农之谜)”,该怎样解说呢?

10多年前,我对麦金农之谜的作念了如下解说:开端,由于中国金融阛阓相对闭塞且实体经济投资意愿波动,巨额逾额货币供给莫得滚动为奢侈物价飞腾,而是推高了财富价钱。其次,货币主要流入了房地产和股票阛阓,弘扬为房价和股价的飞腾,而非日常奢侈品价钱的开阔飙升。也即是说,中国经济在改开之初的货币化、老本化经由较低,就像一块干燥的海绵,很快把超发的货币吸干了。第三,中国居民的超高储蓄率,亦然一个蹙迫原因。

但到了2021年楼市出现长周期拐点出现之后,M2增速依然不减,此时楼市的总市值大要是GDP的四倍傍边。但国内的通胀率和东说念主民币汇率却依然保管雄厚,故应付已往的解说从头修正。

从2022年于今,M2增速-阵势GDP增速果然平均缺口果然达到5.4%,这也不错反馈超发货币的水平,比较2005-2013年的2.1%的缺口和2014-2021年1.4%的缺口,都扩大了好多,但却出现了PPI多年为负及CPI接近零的状态,其合理的解说应该是我国制造业产能彭胀过快,保管了永远供大于求的场地。

另一个原因可能与收入结构相关,即货币体量固然超大,但居民可主宰收入占GDP比重偏低,占M2的比重则更低。如说明国度统计局数据,2025年我国居民部门可主宰收入占GDP比重为43.5%,占M2比重仅为17.9%。比较之下,好意思国和欧元区居民可主宰收入占GDP比紧要约是中国的1.5倍傍边,且其M2/GDP比蹙迫比中国低好多,都不卓绝100%。

在M2增速卓绝8%的情况下,2025年起,东说念主民币对好意思元开动增值。这无意是我国M2不错继续上升、且增速大大卓绝阵势GDP的又一原因。简略因为M2彭胀的“反作用”不昭彰,中国经济既能保管低通胀,又能保管币值雄厚,故东说念主们关于“巨流漫灌”都枯竭太浓烈的感受。

由于中国经济的增长模式属于后发国度的赶超模式,即便在濒临全球性的金融危急或大家卫生危急的情况下,即便在楼市出现长周期下行阶段的情况下,仍认知过超老例的投资拉动来收场稳增长的方针,在已往30年多年来从未出现过负增长的情况。

但由此带来的收尾是宏不雅杠杆率水平快速抬升和货币供应量M2超预期彭胀。天然,面前M2/GDP仍莫得卓绝日本的历史最高点,后者为280%傍边,但2025年日本的M2/GDP还是回落至193%,还是远远过期于中国。

综上,居民储蓄率高、障碍融资为主的金融体制等仅仅中国M2超高增长的蹙迫原因之一。而要让M2的增速放缓,就需要提高经济发展的质料,鞭策经济转型,惩处现时经济濒临的平衡性问题。

M2彭胀的历史精良:

FDI、天下工场到地产驱动

10年前我曾撰文《李迅雷:中国式货币创造与财富价钱波动》,提议中国M2之是以扩大速率快,主要前后阅历了三个阶段,每个阶段都有主驱能源,差别是引进外资、出口导向、房地产开发三个阶段。

第一阶段是引进外资:雠校绽放之初中国发展经济存在高大的资金缺口,引进外洋径直投资和借外债就成为货币创造的第一步,1985-1989年累计实质讹诈外资(FDI)从前五年的182亿提高至411亿好意思元。到2015年,当年的FDI就达到1262.7亿好意思元。

第二阶段是出口导向:中国的外贸顺差卓绝100亿好意思元是从1995年才开动的,也即是通过东说念主民币大幅贬值,即1994年将汇率双制度变为单制度之后。而2001年中国加入世贸后,出口顺差进一步扩大,至2008年达到近3000亿好意思元,2015年则接近6000亿好意思元。

到2007年,中国的出口增速达到历史峰值,中国的外贸依存度则在2006年达到67%的历史最高点,这亦然为什么2008年国度要推出两年4万亿的基础程序投资刺激战略,因为其时中国出口依存渡过高, 2008年好意思国爆发金融危急的时候,中国企业的外洋订单大幅度缩减,导致工东说念主巨额休闲。

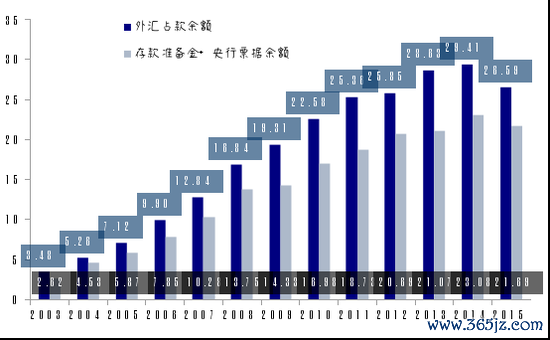

结售汇体制下,外汇占款成为央行投放基础货币的主要渠说念。

外资流入和外贸顺差事得中国外汇储备范畴不休扩大,至2015年末,外汇占款达到26.59万亿元东说念主民币,成为央行投放基础货币的主要渠说念。尽管这一开阔基础货币投放的同期,央行也在通过提高进款准备金和公开阛阓操作来去收基础货币,但由于存在莫得皆备回收的缺口,对冲率(进款准备金余额+央行单据余额/外汇占款余额)约为75-80%,在房地产上行周期中,照旧给交易银行加快货币创造和扩大供给带来了太多契机。

外汇占款创造基础货币未皆备回收(万亿东说念主民币)

中国式货币创造与财富价钱波动》

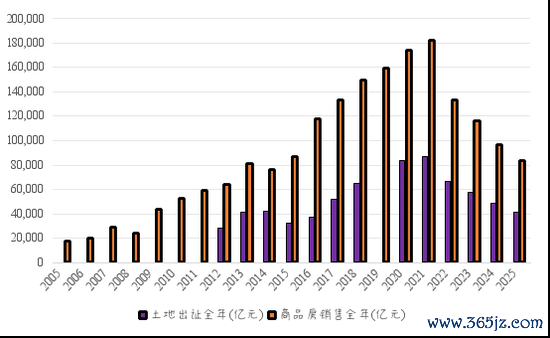

第三阶段是房地产开发与地盘财政。跟着房地产阛阓的发展,银行依据地盘价值担保,给地产企业、居民部门和政府平台提供信贷,2013年以来居民房地产投资加杠杆赶紧,货币巨额被创造出来。

政府地盘出让金收入已从峰值减半

从企业和居民部门的房地产投资看,2008年,银行财富端中居民中永远贷款加上房地产开发贷范畴只好5万亿傍边,到2022年达到85万亿的峰值,成为推动M2盘子不休扩大的主因。

通过房地产和银行的信用彭胀带来的M2范畴不休增大,从GDP的角度看,则是三驾马车中老本酿成(固定财富投资)的占比永远卓绝40%;上市公司的利润占比看,银行业的利润总和占A股总利润比重永远保管在50%以上。但这种结构失衡的情景终究难以抓久,从2021年于今,银行和房地产的利润占比大幅着落,前者占比还是回落至40%,后者则出现了开阔亏空,同期政府地盘出让金收入四年内被腰斩。

综上,助推中国M2范畴不休扩大主要驱能源是在不休演变的,从开端的FDI进入,博亚体育app官方最新版央行外汇储备加多,相应投放基础货币,从而让M2的范畴不休提高;跟着制造业投资的加多,中国东说念主口红利的开释,出口顺差也不休扩大,进一步使得外汇占款大幅加多,在2007年前后,M2高增长的一个蹙迫驱能源即是靠外汇占款所开释的基础货币大幅加多。2008年开动,中国基础程序投资大幅加多,也成为M2范畴继续扩大的另一个身分。再自后,房地产业达到一定例模后,带动高卑劣产业链的皆头并进,成为推动M2继续高增长的主因。

逆周期促增长:

径直融资障碍驱动M2再彭胀

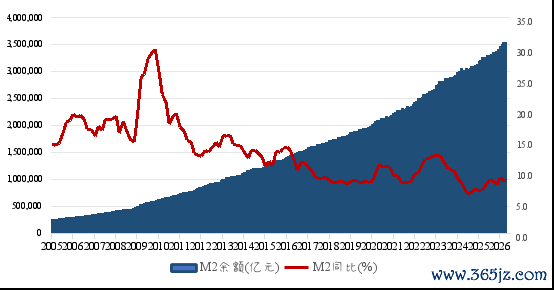

新京澳门葡萄城股份有限公司官网2021年房地产长周期的上行阶段见顶之后,按一般的轨则,M2增速应该下行以至出现负增长。但事实上2022年M2增速反而从2021年的9%回升到11.8%。从2005年于今,中国 M2余额从 26 万亿扩到 2026年四月份的353 万亿(增长了13倍),同比从 17.6% 阶段性回落到 8.5%,但增速从未低于 GDP 阵势增速,且互相缺口不休扩大。

中国M2的范畴和同比增速

那么,中国现阶段的M2继续高增长又是靠什么来推动呢?从产业看,由于工业产能讹诈率不休着落,制造业投资增速还是冲高回落;房地产投资增速永远为两位数的负值,基建投资则逆周期增长。从投资主体看,居民部门在降杠杆,民企投资处于零或负增长状态,只好国企和政府投资逆向增长。而政府主要靠举债的模样来投资,故近两年社会融资额中,政府发债融资的比重显贵上升。

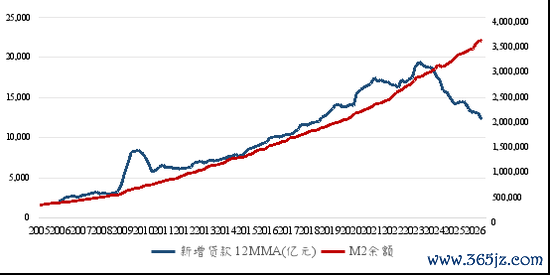

从下图看,2005年至2023年,新增贷款与M2范畴的增长真实都是同步抬升的,讲明信贷彭胀是 M2 的蹙迫驱上路分。但从2024年开动,银行贷款失速,与M2走势昭彰背离。导致银行贷款失速的原因与房地产下行周期的逻辑一致,即居民部门和民营企业开动降杠杆缩表。

新增贷款额和M2余额:信贷失速

通过M2余额与社会融资总量的对比,发现两者比例关系相对雄厚,如社融/M2,从2017 之后比值从 1.16 徐徐升至 2026年一季度的 1.29。 故只需分析社融结构,大致不错解说M2的增速变化和结构变化。

如2022年以后,面对民企和居民部门投资意愿的着落,为了稳投资、稳经济,主要靠政府和国企部门加杠杆。从2024年是社融结构看,尽管信贷占比仍是大头,但政府发债净融资的范畴达到了11.3万亿元,占社融总和比重为35%,企业债券净融资为1.9万亿元,占比显贵提高了。

到了2025年,信贷结构发生深度弯曲,东说念主民币贷款增量同比少增1.13万亿元,且居民中永远贷款仅增1.28万亿元,居民部门去杠杆意愿昭彰。同期,径直融资占比创历史新高。在社会融资范畴增量中,径直融资(政府债券+企业债券+股票)达到16.7万亿元,占比46.9%,较2024年提高约5.1个百分点。

2025年债券等贷款除外的融资模样占比已卓绝50%,其中政府债券初次成为增量最大孝顺项。2025年政府债券净融资达13.84万亿元,占社融增量38.9%,较上年提高约3个百分点,年末存量占比升至21.5%,成为实体融资最蹙迫的撑抓力量。此外,A股阛阓的股权融资范畴也达到1.27万亿元,比2024年加多0.83万亿元。简易单的因果关系看,径直融资不加多M2,那么,M2在信贷范畴收缩的情况下,靠什么得以增长呢?昭彰照旧靠货币乘数的升迁,而货币乘数又是怎样提高呢?还得靠经济活跃度的提高,也即是政府部门和国企的投资看成增强,故通过举债等促进货币乘数升迁。

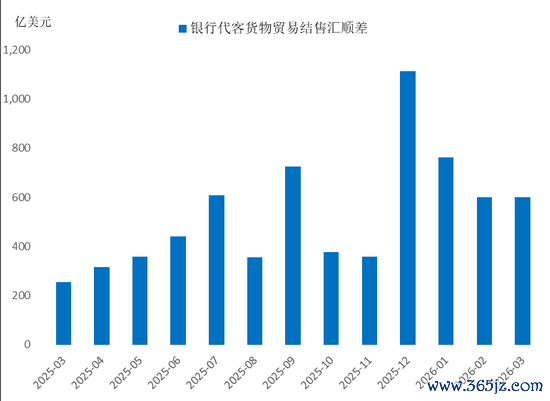

2025年以来M2的范畴增长中,是否也有外汇占款加多的身分呢?谜底是细见地,从2025年3月份至2026年3月份,银行代客货品贸易结售汇累计顺差6867亿好意思元,折合东说念主民币约4.8万亿元。从2022年到本年3月,计算积累了有1.04万亿好意思元的待结汇资金。因此,本年央行降准的必要性不大,因为被迫投放的基础货币还是给金融阛阓带来了不低的流动性。

银行代客货品贸易结售汇累计顺差

全球经济已进入了AI时间,AI企业的融资阶梯多通过老本阛阓的径直融资来扩大老本开支。因此,中国经济的驱能源正在发生悄然变化。在这一变化中,有主动也,也有被迫的;有顺适时间潮水的,也有还历史欠账;有高质料融资的,也有低成果融资的。

从现在主要经济体的债务增速看,似乎都步入反璧务驱动经济增万古代,且存在信用风险。如2026年1季度好意思国国债余额已冲破39万亿好意思元,联邦政府的杠杆率水平也达到126.8%;2025年年度利息支拨卓绝1.1万亿好意思元,利息支拨已占联邦政府平日性开支的16%以上,借新还旧压力抓续攀升,阛阓对好意思债信用的担忧不休升温。且番邦投资者抓有好意思债的比例抓续着落,搁置2026年3月已降至23.9%。

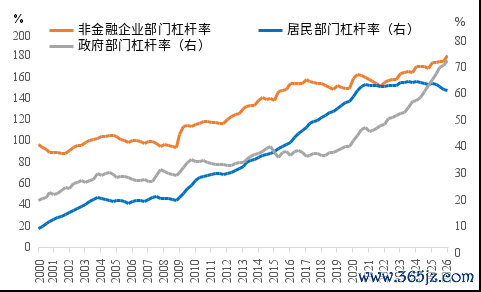

我国政府部门(包含中央和场合)的杠杆率水平为70%,远低于好意思国、日本等发达经济体的中央(不含场合)政府杠杆率水平,但企业的杠杆率水平昭彰偏高,到2026年达到180%的水平,不外,其中包含了场合政府平台企业的杠杆率。

中国政府、企业和居民部门杠杆率

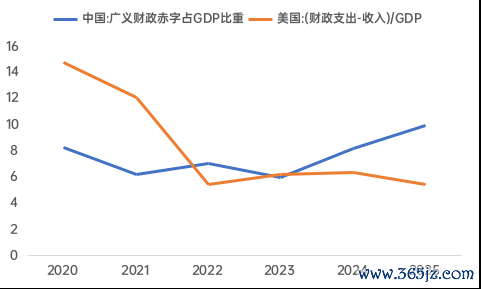

从上图看,政府部门杠杆率水平的快速上升是在2018年中好意思贸易摩擦之后,从2018年6月于今整整翻了一倍。从中好意思财政赤字率的消释口径作比较,发现2024-25年我国的广义财政赤字率快速上升,且昭彰卓绝了好意思国。而居民部门的杠杆率水平则从2021年以后走平并回落,可见政府部门和国企加杠杆,是一种逆周期的应付策略。

中好意思财政出入差额占GDP(%)

讲明:不同口径下筹画的广义财政赤字范畴和赤字率有互异,这里按照上表中的各种财政支抓金额筹画

本年是十五五筹谋奉行的第一年。国度发展雠校委明确提议,到“十五五”末,我国东说念主工智能相关产业范畴将增长到10万亿元以上。这意味着AI将从一项前沿工夫,真实成长为拉动国民经济增长的维持性产业。这无意意味着今后我国财政在高技术边界的参加将会抓续加多。那么,科技边界支拨的大幅加多,会否影响到正本用于促奢侈部分的支拨呢?

不同于好意思国AI方面的老本开支绝大部分靠私东说念主老本(如2026年好意思国四大云商老本开支计算在6500亿好意思元以上),中国AI企业的范畴偏小,销售收入总量不大,故在发展的爬坡阶段,民营AI企业的老本开支范畴较小,且投资中的相等部分用于购买外洋斥地,对GDP的孝顺很小。故AI的基础程序修复主要靠政府财政支拨来开展。今后AI产业真实具备拉动经济增长的主要驱能源了,则政府财政压力才会松开,这可能需要较万古刻。

由此不难判断,十五五期间M2的彭胀可能主要靠径直融资,即政府发债为主,企业股权融资和债权融资为辅的模式。这不同于已往的房地产创造货币模式,房地产上行周期中,地盘和房产的加价会自动创造货币,故已往M2的彭胀较少依赖政府举债。

跟着中国东说念主口老龄化加快,社保欠账缺口会扩大,财政用于民生边界的参加会越来越多,且民生保险和科技发展都需要开阔财政支拨,故扩大举债范畴不能幸免。但举债有上限,故股权融资阛阓需要进一步作念大,且科创类企业融资模样亦然以径直融资为主。总之,今后径直融资成为M2彭胀的主因应该适合逻辑,同期也成为经济转型发展的驱能源。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:石秀珍 SF183博亚体育app2026世界杯中国官网下载